※本記事の金利数値は2026年6月時点の情報をもとに作成しています。金利は随時変動するため、最新の情報は各金融機関・住宅金融支援機構の公式発表をご確認ください。

「固定金利が3%を超えた」というニュースを見て驚いた方も多いのではないでしょうか。フラット35は2026年6月に現行制度(2017年〜)で初めて3%を超える水準となりました。なぜ固定金利は上がるのか、変動金利とどう違うのか、そして今の局面でどう判断すればいいのか。このコラムでは仕組みから整理します。

01. 固定金利はなぜ上がるのか——変動金利との仕組みの違い

変動金利が日銀の政策金利(短期金利)に連動するのに対し、固定金利は長期金利に連動します。この違いが、最近の「変動は据え置き・固定は急上昇」という現象を生んでいます。

国債市場での需給・インフレ期待・日銀の国債購入方針などによって10年国債の利回りが決まる。2026年5月末時点で2.66%台と、1年前から約1.14%上昇している。

長期国債利回りを参考に、銀行が長期の優良顧客向けに設定する長期プライムレートが引き上げられる。銀行の10年固定金利はこれをもとに設定される。

住宅金融支援機構が発行する機構債の利回りが上昇することで、フラット35の金利も引き上げられる。毎月1日に翌月適用金利が発表される。

| 金利タイプ | 連動する指標 | 見直し頻度 |

|---|---|---|

| 変動金利 | 政策金利→短期プライムレート | 年2回(4月・10月) |

| 固定金利(銀行) | 長期金利→長期プライムレート | 毎月見直し |

| フラット35 | 長期金利→機構債利回り | 毎月1日に翌月分発表 |

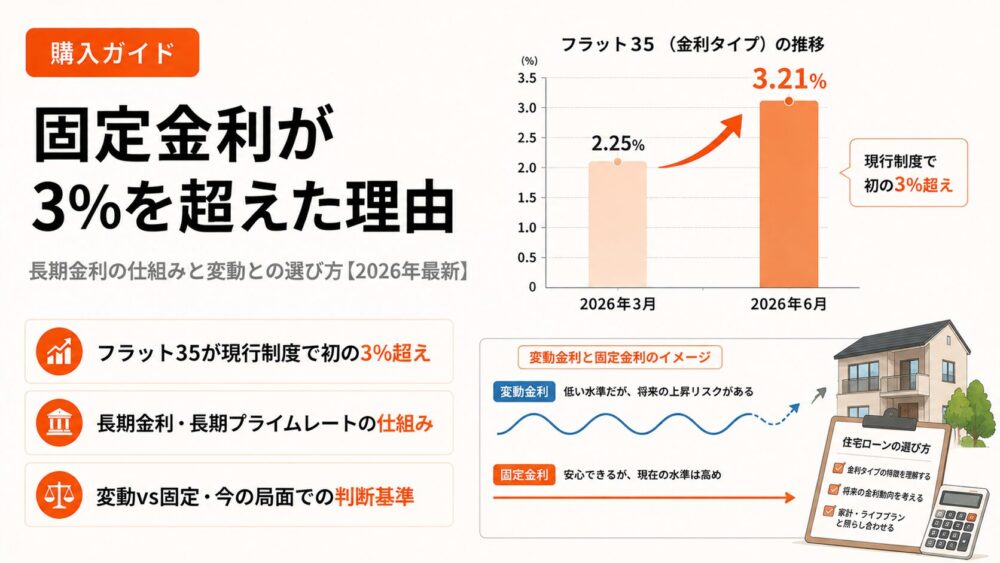

02. 今の金利水準——現行制度で初の3%超え

KEY DATA(2026年6月時点)フラット35(21〜35年・9割以下)

3.21%

現行制度で初の3%超え

大手5行 10年固定(平均最優遇)

3.56%

11ヶ月連続上昇

変動金利(主要行)

1.0%前後

6月据え置き

| 時期 | フラット35金利 | 前月比 |

|---|---|---|

| 2026年3月 | 2.25% | — |

| 2026年4月 | 2.39% | +0.14% |

| 2026年5月 | 2.71% | +0.32% |

| 2026年6月 | 3.21% | +0.50%・現行制度で初の3%超え |

※借入期間21〜35年、融資率9割以下、新機構団信付きの場合

03. なぜ長期金利が急上昇しているのか

2026年に入って固定金利が急上昇した背景には、複数の要因が重なっています。

| 要因 | 内容 |

|---|---|

| インフレ期待の上昇 | 中東情勢の不確実性・原油価格の高騰を背景に、市場参加者のインフレ期待が高まり長期金利が上昇 |

| 日銀の利上げ観測 | 政策金利の追加利上げが見込まれることで、将来の短期金利上昇を織り込んだ長期金利の上昇圧力 |

| 賃金・物価の好循環 | 2026年春闘で大企業・中小ともに高い賃上げ率が継続。日銀が利上げ判断の柱に据える条件が整いつつある |

| 国債需給の変化 | 日銀の国債購入縮小方針を受け、国債需要が低下。利回り(金利)が上昇しやすい環境に |

04. 変動vs固定——今の局面での判断基準

2026年6月時点で変動金利(約1.0%)と固定金利(フラット35・3.21%)の差は約2.2%あります。この差を踏まえた判断の材料を整理します。

| 比較項目 | 変動金利 | 固定金利(フラット35) |

|---|---|---|

| 現在の金利水準 | 約1.0% | 3.21% |

| 金利の変動リスク | あり(年2回見直し) | なし(全期間固定) |

| 返済計画の立てやすさ | 金利上昇時に変わる | 借入時から確定 |

| 固定が有利になる条件 | 政策金利が長期間にわたって大幅に上昇し続けた場合。変動が逆転されるには相当の利上げが必要とされる | |

固定金利を選ぶ場合の注意点

フラット35は毎月金利が変わるため、申込時と実行時で金利が異なる場合があります。一般的に融資実行時の金利が適用されるため、上昇局面では申込時より高い金利になるケースがあります。契約前に「いつの金利が適用されるか」を確認してください。

05. 今から住宅ローンを組む人が確認すべきこと

金利が1〜2%上がった場合の返済額を試算する

変動を選ぶ場合、現状の1.0%から2〜3%になったときの返済額を住宅金融支援機構のシミュレーターで確認する。増加額が許容範囲内かどうかが判断の起点になる。

フラット35の適用金利タイミングを確認する

申込時ではなく融資実行時の金利が適用されるケースが多い。上昇局面では実行時に金利が上がっている可能性がある。事前に金融機関に確認する。

頭金の額と返済比率を見直す

金利上昇局面では借入額を減らすことが最も確実なリスク軽減策。頭金を増やすことで借入額を抑え、返済比率を下げておくことが重要。

よくある質問(FAQ)

Q. フラット35の金利はなぜ急に上がったのですか?

A. フラット35の金利は長期金利(10年国債利回り)に連動しています。2026年に入り、インフレ期待の上昇・日銀の利上げ観測・中東情勢などを背景に長期金利が急上昇したことが主な要因です。2026年3月〜6月の3ヶ月間で約1%上昇しました。

Q. 今から住宅ローンを組むなら変動と固定どちらがいいですか?

A. 2026年6月時点で変動(約1.0%)と固定(フラット35・3.21%)の差は約2.2%あります。変動を選ぶ場合は金利が上昇した場合のシミュレーションを、固定を選ぶ場合は現在の3%超という水準を許容できるかを確認した上で判断することをおすすめします。

Q. フラット35の金利はいつ確定しますか?

A. 一般的に融資実行時の金利が適用されます。金利上昇局面では申込時より実行時の方が高くなるケースがあるため、事前に金融機関に確認してください。

Q. 変動金利から固定金利への借り換えは今すべきですか?

A. 固定金利がすでに3%を超えているため、借り換えコストも含めて慎重に試算する必要があります。借り換えによる総返済額の変化を計算した上で判断することをおすすめします。

Q. 長期金利は今後どうなりますか?

A. 断言できる立場にありませんが、日銀の利上げ継続観測・インフレ継続を背景に、専門家の多くは上昇トレンドが続くとみています。ただし海外経済の動向など不確実な要素も多く、引き続き注視が必要です。