※本記事の金利数値は2026年6月時点の情報をもとに作成しています。金利は随時変動するため、最新の情報は各金融機関・日本銀行の公式発表をご確認ください。

「変動金利が上がっている」というニュースを見て、住宅ローンを検討している方や、すでに変動金利で借りている方は不安を感じているかもしれません。なぜ変動金利が上がるのか、今後どうなりそうなのか、そして自分はどう対応すればいいのか。このコラムでは仕組みから整理します。

01. 変動金利はなぜ上がるのか——仕組みから理解する

変動金利が上がる仕組みを理解するには、「政策金利→短期プライムレート→住宅ローン変動金利」という連鎖を知る必要があります。

日銀は物価・景気の状況に応じて政策金利(無担保コール翌日物金利)を設定する。2024年3月のマイナス金利解除以降、段階的な引き上げが続いている。

政策金利に連動して、銀行が最優良顧客に貸し出す短期プライムレートが引き上げられる。住宅ローンの変動金利はこの短期プライムレートを基準に設定される。

短期プライムレートの引き上げを受けて、各金融機関が住宅ローンの基準金利を改定。借入中のローンも次の見直し時期(通常年2回:4月・10月)に適用金利が変わる。

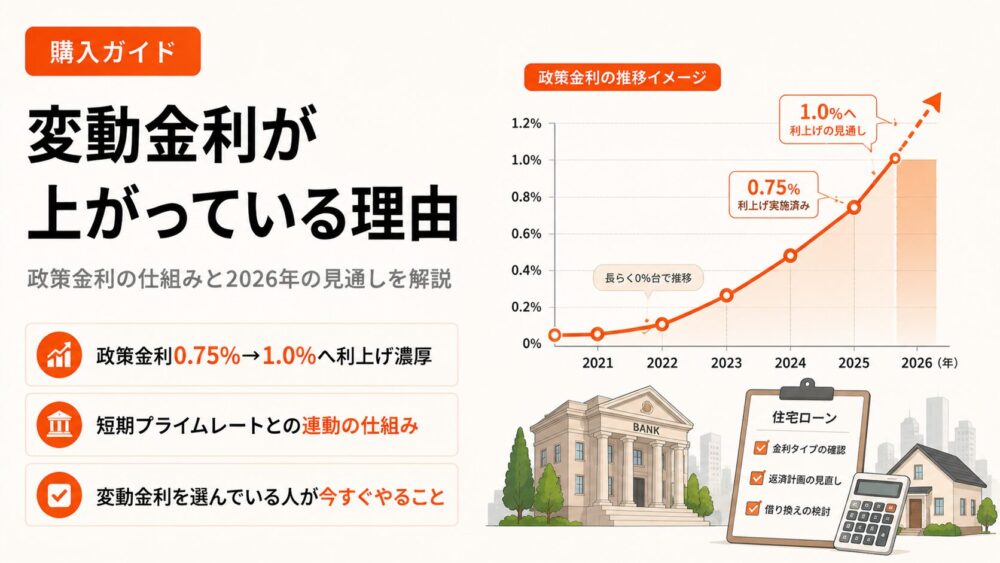

02. 今の金利水準——利上げ局面の現在地

KEY DATA(2026年6月時点)政策金利(2026年6月)

0.75%

据え置き中・6月利上げ濃厚

主要行の変動金利(目安)

1.0%前後

2026年6月時点

フラット35(参考)

3.21%

現行制度で初の3%超え

| 時期 | 政策金利 | 動き |

|---|---|---|

| 2024年3月 | 0〜0.1%程度 | マイナス金利解除 |

| 2024年7月 | 0.25%程度 | 追加利上げ |

| 2025年1月 | 0.5%程度 | 追加利上げ |

| 2025年12月 | 0.75%程度 | 追加利上げ(1995年以来30年ぶりの水準) |

| 2026年6月(見通し) | 1.0%程度 | 市場・エコノミストの大半がメインシナリオに |

※2026年6月の利上げは見通しであり、確定ではありません。

03. 変動金利のリスク——「5年ルール」「125%ルール」を知っておく

変動金利には、金利が上がっても急激な返済額増加を防ぐルールが設けられています。ただしこのルールが逆にリスクになるケースもあります。

| ルール | 内容 | 注意点 |

|---|---|---|

| 5年ルール | 金利が変わっても、返済額は5年間変わらない | 返済額が変わらなくても、元本・利息の内訳が変わる。金利上昇時は利息分が増え元本が減りにくくなる |

| 125%ルール | 5年後の返済額見直しは、前の返済額の125%が上限 | 急激な金利上昇時、返済額の上昇は抑えられるが、払えなかった利息が元本に加算される「未払い利息」が発生するリスクがある |

04. 今後の見通しと「どう考えるか」

2026年4月の金融政策決定会合では政策金利が0.75%に据え置かれましたが、3名の政策委員が反対票を投じており、市場・エコノミストの大半は2026年6月会合での0.25%利上げ(0.75%→1.00%)をメインシナリオに据えています。その後も段階的な利上げが続くとの見方が大勢です。

| シナリオ | 内容 | 変動金利への影響 |

|---|---|---|

| 段階的利上げ継続(メインシナリオ) | 2026年6月に1.0%、その後も年1〜2回のペースで引き上げ。ターミナルレートは1〜2%台とみる専門家が多い | 変動金利も段階的に上昇。繰り上げ返済・借り換えの検討余地が生まれる |

| 利上げ一時停止 | 海外経済の悪化・国内景気の減速などで利上げペースが鈍化するケース | 変動金利の上昇が止まる。現状維持で問題ない可能性が高い |

| 急激な利上げ | インフレ加速・円安急進などで利上げペースが想定より速まるケース(可能性は低いが否定できない) | 変動金利が急上昇。返済負担が大きく増える可能性がある |

05. 変動金利を選んでいる人が今すぐ確認すべきこと

現在の適用金利と残債を確認する

金融機関から届く返済予定表や通知を確認し、今の適用金利・残債・残期間を把握する。

金利が1%上がった場合の返済額を試算する

金融機関のシミュレーターや住宅金融支援機構のツールで試算できる。「上がったらいくらになるか」を知っておくだけで心理的な準備ができる。

繰り上げ返済・借り換えの条件を確認する

繰り上げ返済の手数料・条件、他行への借り換えコストを事前に把握しておく。金利が上がってから慌てて動くより、事前に選択肢を整理しておく方が判断しやすい。

よくある質問(FAQ)

Q. 変動金利はいつ変わりますか?

A. 多くの金融機関では年2回(4月・10月)に基準金利を見直します。ただし見直しのタイミングや適用方法は金融機関によって異なるため、契約している銀行に確認してください。

Q. 変動金利から固定金利に切り替えられますか?

A. 多くの金融機関では変動から固定への切り替えが可能です。ただし2026年6月時点でフラット35は3.21%と高い水準にあるため、切り替えコストと総返済額を慎重に試算した上で判断することをおすすめします。

Q. 5年ルール・125%ルールはすべての銀行に適用されますか?

A. すべての金融機関ではありません。特にネット銀行の一部はこのルールを設けていないケースがあります。契約前に確認してください。

Q. 今から住宅ローンを借りる場合、変動と固定どちらがいいですか?

A. 一概には言えません。2026年6月時点で変動(約1.0%)と固定(フラット35・3.21%)の差は約2.2%あります。返済期間・収入の安定性・手元資金の余裕を踏まえ、「金利が上がっても返済を続けられるか」をシミュレーションした上で選ぶことをおすすめします。

Q. 未払い利息とは何ですか?

A. 金利上昇時に125%ルールで返済額が抑えられる一方、支払いきれなかった利息分が元本に上乗せされる現象です。返済が進んでいるのに残債が増えるケースがあるため、注意が必要です。